محاسبه نمودار همپوشانی لایحه تاخیرات پروژه:

در بخشنامه 5090 ، ماده 3 و تبصره ذیل آن در خصوص همپوشانی لایحه تاخیرات در پرداخت ها بصورت همزمان بشرح زیر بیان شده است:

” 3- چنانچه در پرداخت چند صورت وضعیت و پیش پرداخت، تاخیرهایی رخ داده باشد، مدت تمدید پیمان عبارت است از مجموع مدت های تمدیدی که برای هر مورد بدست آید.”

“تبصره- روش فوق همچنین در حالت هایی که در یک مقطع زمانی معین چند فقره مطالبات پیمانکار پرداخت نشده باشد مورد عمل قرار خواهد گرفت. لکن در این حالت ها مجموع مدت تمدید از مدت زمان واقع بین “اولین تاریخ پرداخت طبق پیمان” و تاریخ واقعی آخرین پرداخت در مقطع مورد عمل بیشتر نخواهد بود.”

از این ماده می توان دو برداشت متفاوت استنتاج نمود که در مثال زیر مطرح شده است:

1- پس از محاسبه تاخیر در پرداخت هر یک از صورت وضعیت ها و پیش پرداخت ها براساس فرمول، مقادیر بدست آمده باهم جمع شود و مجموع بدست آمده نباید از مدت زمان بین اولین تاریخ پرداخت طبق پیمان (مثلاً پرداخت قسط اول پیش پرداخت) و تاریخ واقعی آخرین پرداخت در مقطع مورد عمل (زمان بررسی لایحه تاخیرات) بیشتر باشد.

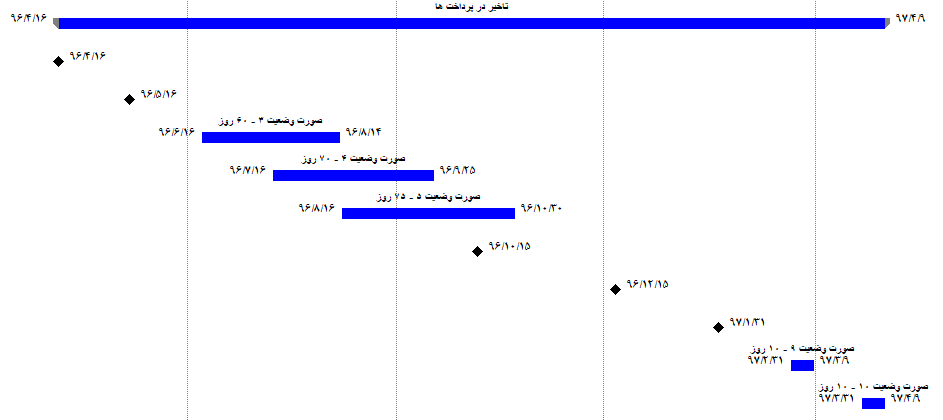

مجموع تمدید ناشی از تاخیر در پرداخت ها = 60+70+75+10+10 = 225 روز

بازه زمانی محاسبه تاخیرات از 96/04/16 الی 97/04/09 = 358 روز

تمدید مدت پیمان = 225 روز

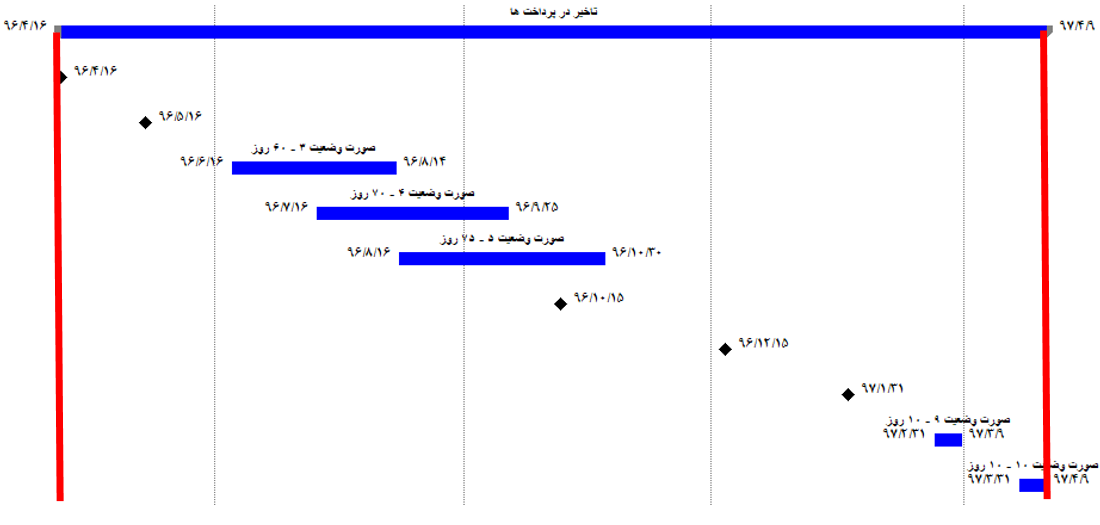

2- برای پرداخت هایی که تاخیر در آن ها همپوشانی داشته باشد، مدت تمدید برای تاخیر در پرداخت هر یک از مطالبات براساس فرمول محاسبه شده و جمع شود و این مدت می بایست در بازه زمانی تاریخ اولین پرداخت طبق پیمان که در آن تاخیر رخ داده است و تاریخ تسویه تمامی تاخیر در پرداخت هایی که همپوشانی داشته اند محدود گردد. لذا پس از بروز یک سری تاخیرات در پرداخت و تسویه آن، بازه محدود کننده در زمان تسویه پرداخت های مذکور بسته می شود و اگر در ادامه پروژه و پس از چند پرداخت به موقع، مجدداً تاخیری در پرداخت برخی صورت وضعیت ها رخ دهد می بایست بازه جدید برای آن صورت وضعیت ها رسم شود.

مجموع تمدید ناشی از تاخیر در پرداخت ها (صورت وضعیت های 3 تا 5) = 60+70+75 = 205 روز

بازه زمانی محاسبه تاخیرات صورت وضعیت های 3 تا 5 از 96/06/16 الی 96/10/30= 135 روز

تمدید ناشی از تاخیر در پرداخت صورت وضعیت 9 = 10 روز

تمدید ناشی از تاخیر در پرداخت صورت وضعیت 10 = 10 روز

تمدید مدت پیمان =135+10+10= 155 روز

در پروژه ای که عمده تاخیر در پرداخت در چند ماه اول پروژه رخ داده و تاخیرات مالی در اواسط و انتهای پروژه ناچیز بوده است، استفاده از کدامیک از این برداشت ها صحیح می باشد؟

پاسخ:

مبنای برداشت دوم آن است که اگر کارفرما در یک زمان در پرداخت چند صورت وضعیت تاخیر داشته باشد، این تاخیرات از زمان به موقع پرداخت نشدن اولین آن صورت وضعیت ها شروع شده و با تسویه حساب این دسته از پرداخت ها اگر پس از آن، سایر پرداختهای کارفرما به موقع صورت پذیرد، عملاً کارفرما قصوری در تاخیرات بعدی نخواهد داشت. این برداشت از نظر منطقی، صحیح به نظر می رسد اما نکاتی وجود دارد که نشان می دهد برداشت اول از اعتبار بیشتری برخوردار می باشد.

برداشت دوم به معنای حذف همپوشانی لایحه تاخیرات در پرداخت ها می باشد. بند مشابهی برای بررسی انواع تاخیرات در ماده 30 شرایط عمومی پیمان وجود دارد که بیان می کند: “در اجرای مفاد این ماده برای تمدید مدت پیمان، تاخیرهای همزمان ناشی از عوامل مختلف درج شده در بند الف، فقط یک بار محاسبه می شود.” در صورتی که در بخشنامه 5090 نیز حذف همپوشانی ها مد نظر بوده باشد، نیازی به بیان تبصره مذکور به این حالت وجود نداشته و متنی مشابه آنچه که در ماده 30 شرایط عمومی پیمان مشاهده می شود قابل بیان بوده است.

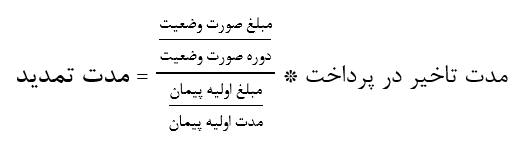

برای درک بهتر مسئله می توان به مبنای فرمول مورد استفاده در بخشنامه اشاره نمود:

ضریب 0.697 برای تبدیل صورت وضعیت ناخالص به مبلغ خالص قابل پرداخت مورد استفاده قرار می گیرد و طبق بند 4 بخشنامه در مواردی که مبالغ خالص دریافتی پیمانکار در فرمول قرار گیرد، این ضریب حذف می شود. بدون در نظر گرفتن ضریب مذکور، فرمول فوق به صورت ذیل قابل بازنویسی است:

نسبت مبلغ صورت وضعیت به دوره صورت وضعیت معادل راندمان کارکرد پروژه بوده و نسبت مبلغ اولیه پیمان به مدت اولیه پیمان معادل راندمان فرض شده برای اتمام پروژه (متوسط کارکرد فرضی ماهانه که در ماده 14 شرایط عمومی پیمان تعریف شده است) می باشد.

یعنی اگر پیمانکار بتواند در مدتی که تاخیر در پرداخت ها رخ می دهد، راندمان خود را در سطح متوسط کارکرد فرضی حفظ نماید، کل مدت تاخیر در پرداخت به مدت اولیه پیمان افزوده خواهد شد و در غیر اینصورت به تناسب عملکرد پیمانکار، بخشی از مدت تاخیر در پرداخت به مدت اولیه پیمان افزوده می شود. بدیهی است که با بروز یک تاخیر در پرداخت، ممکن است پیمانکار بتواند راندمان کارکرد خود را در سطح متوسط کارکرد فرضی حفظ نماید اما با بروز چندین تاخیر در پرداخت، بخش قابل توجهی از توان پیمانکار مستهلک می شود.

لازم به توضیح است که کلیه مباحث فوق بر مبنای آخرین دستورالعمل های تعیین مهلت کارفرما در پرداخت مطالبات پیمانکار محاسبه شده است.

برای مثال در شکل زیر اگر پیمانکار قصوری در کاهش راندمان کارکرد پروژه نداشته باشد، در تاریخ 96/06/16 تا 96/07/16 ، تاخیر در پرداخت صورت وضعیت شماره 3 سبب کاهش راندمان پروژه و تمدید مدت پیمان به اندازه تاخیر در پرداخت ها می شود، درحالیکه از مورخ 96/07/16 تا 96/08/14 پیمانکار حتی اگر ضعف مالی ناشی از عدم پرداخت صورت وضعیت 3 را جبران کند، عدم پرداخت صورت وضعیت 4 به طور مضاعف سبب کاهش راندمان کارکرد پروژه خواهد شد. به همین دلیل، بخشنامه در مقاطعی که در پرداخت چند صورت وضعیت تاخیر شده باشد به جای اعمال همپوشانی، از جمع جبری مدت تاخیر در پرداخت ها استفاده می نماید.

نکته اینجاست که از نظر منطقی، مدت تمدید بدست آمده در این حالت نمی تواند از مدت میان تاریخ اولین پرداخت طبق پیمان (اولین زمانی که کارفرما تعهد مالی به پیمانکار دارد) و آخرین پرداخت واقعی (زمانی که تعهد مالی کارفرما به پیمانکار پایان یافته باشد) بیشتر شود.

برای روشن تر شدن موضوع، مثالی حل می کنیم که مربوط به یک پروژه به مبلغ اولیه 100 میلیارد ریال و مدت اولیه 365 روز است که تنها در پرداخت صورت وضعیت های شماره 2 و 3 آن تاخیراتی به شرح جدول ذیل رخ داده است. پیش پرداخت پروژه در تاریخ 96/05/01 پرداخت شده و آخرین صورت وضعیت (شماره 10) در تاریخ 97/07/30 پرداخت شده است.

مجموع تمدید ناشی از تاخیر در پرداخت ها = 25+ 76 = 101 روز

بازه محدود کننده در روش اول از تاریخ 96/05/01 تا 97/07/30 به مدت 457 روز می باشد. لذا تمدید مدت پیمان به میزان 101 روز مورد تایید خواهد بود.

بازه محدود کننده در روش دوم از تاریخ 96/06/30 تا 96/08/30 به مدت 61 روز می باشد. در این حالت بروز تاخیر در پرداخت صورت وضعیت های شماره 2 و 3 سبب تمدید پیمان به مدت 61 روز می شود که عملاً از تاخیرات بوجود آمده ای که فقط در صورت وضعیت 3 محاسبه شده نیز کمتر است! بروز چنین مواردی در زمان های میانی پروژه که شیب نمودار S (مربوط به پیشرفت پروژه) به مراتب بیش از متوسط کارکرد فرضی ماهانه باشد و یا زمان هایی که خریدهای عمده تاسیسات و تجهیزات در پروژه انجام شود متداول خواهد بود.

[block id=”modiriat-project-block”]

با سلام

متن این پست رو میخواستم

با تشکر

با سلام

فایل پست فوق به آدرس ایمیل شما ارسال شده است.

استفاده از مطالب آن با ذکر نام سایت بلامانع می باشد.

لطفا این فایل همپوشانی لایحه تاخیرات بخشنامه ۵۰۹۰ رو واسه منم ایمیل کنین.بسیار ممنون

با سلام

فایل “همپوشانی لایحه تاخیرات در پرداخت ها” به آدرس ایمیل شما ارسال گردید.

باسلام متن این فایل را میخواستم اگر در اختیارم قرار دهید ممنون میشم.

با سلام

فایل “همپوشانی لایحه تاخیرات در پرداخت ها” به آدرس ایمیل شما ارسال گردید.

با سلام

لطفا اگر برای شما ارسال شده برای بنده هم زحمتش بکشید

با تشکر از مطلب بسیار بسیار مفیدی که گذاشتید

فقط یه موردی وجود داره اونم اینه که برداشت دوم به معنای حذف همپوشانی ها به طور کامل نیست

طبق بند بخشنامه در برداشت دوم جمع جبری نباید بیشتر از تاریخ پرداخت طبق پیمان برای تاخیر اول باشد، تاریخی که در این مثال شما در نظر گرفتید تاریخ شروع تاخیر هست که درست نیست. تاریخ شروع تاخیر برابر با تاریخ پرداخت واقعی منهای تاخیری هست که طبق فرمول حساب شده و نباید این تاریخ را به جای تاریخ پرداخت طبق پیمان در نظر گرفت.

به نظر من درست تر اینه که برداشت دوم را در نظر بگیریم که مقدار عددی آن از برداشت اول کمتر ولی از حالتی که حذف همپوشانی کنیم بیشتر میشود.

از بررسی دقیق و حرفه ای شما متشکریم.

با سلام سپاس از سایت خوبتون،

در مقاله درباره محاسبه همپوشانی تاخیرات، ذکر شده بود که ضریب 0.697 ضریب خالص سازی وضعیته در حالی که در قراردادهای عمرانی عملا 1-0.166=0.83 ضریب کسوراته. چرا این دو ضریب فرق دارن؟

با سلام

مبلغ خالصی که از سوی کارفرما بابت صورت وضعیت های موقت پرداخت می شود شامل کسورات بیمه (که می تواند به تناسب پروژه 5 تا 16.67 درصد باشد)، سپرده حسن انجام کار (10 درصد) و همچنین استهلاک پیش پرداخت می باشد که مبلغ آن در زمان های مختلف تفاوت دارد. همچنین باید توجه شود که بخشنامه 5090 در سال 1360 تهیه شده است که در آن زمان کسورات مالیات نیز درنظر گرفته می شده است.

سلام باتوجه به تبصره3 ماده 37 شرایط عمومی پیمان جدید{درصورت عدم ارایه صورت وضعیت از طرف پیمانکار مشاور اقدام به تهیه صورت وضعت نماید} (شرایط عمومی جدیدبعداز بخشنامه5090منتشرشده است)میشود ادعا نمود که زمان رسیدگی به صورت وضعیت از طرف دستگاه نضارت همان ده روز است(درصورت افزایش مدت صورت وضعیت بیش از یک ماه )

در پرسش و پاسخی که از سازمان برنامه به انجام رسیده است صراحتاً بیان می شود که دستگاه نظارت (مشاور) باید ظرف مدت 10 روز صورت وضعیت پیمانکار را بررسی نماید. لذا تاخیر در ارائه صورت وضعیت از سوی پیمانکار اثری بر این زمان نخواهد داشت. آنچه با تاخیر در ارائه صورت وضعیت از سوی پیمانکار رخ می دهد، افزایش مهلت کارفرما برای پرداخت صورت وضعیت می باشد (طبق بخشنامه 5188). اما اگر پیمانکار اصلا نسبت به ارائه صورت وضعیت اقدام ننماید طبق تبصره 3 ماده 37 هیچگونه ادعایی هم نمی تواند درخصوص تاخیر در پرداخت آن صورت وضعیت داشته باشد.

با سلام

مطابق بند د ماده 30 شرایط عمومی پیمان باید همئوشانیها کسر شود که در هر دو روش توضیحی اشتباه عمل شده است.

باید همپوشانی تاخیر در پرداخت ها کسر گردد.

در این مقاله توضیح داده ایم که کسر شدن همپوشانی ها چگونه باید انجام شود.

سلام مهندس عزیز

در بخشنامه ۵۰۹۰ و ۱۳۰۰

شرایط عمومی پیمان قدیم حاکم بوده که دستگاه نظارت مشاور در معیت پیمانکار باهم صورت وضعیت رو تهیه میکردند ولی در شرایط عمومی پیمان سال ۱۳۷۸ و متعاقبا پرسش پاسخهای بعد از آن، زمان رسیدگی مشاور هم مانند کارفرما متغیر درنظر گرفته میشه

با سلام و تشکر ویژه از مطالب ارزنده ی شما . یه سوال در خصوص هم پوشانی ها داشتم و ان این که آیا برای تاخیرات مالی و غیر مالی هم باید هم زمان هم پوشانی صورت بگیرد یا خیر؟ و دوم اینکه تاخیر بوجود امده از حوادث قهری مانند سیل که خود بار مالی اضافی بر پیمانکار اعمال می کند در این هم پوشانی ها باید وارد گردد یا مستقیم تاثیر می گذارد مانند تاخیرات تغییر مقادیر

با سلام

اولا براساس بند “د” ماده 30 شرایط عمومی پیمان باید برای تمامی موارد تاخیرات اعم از مالی و غیر مالی، همپوشانی مدنظر قرار گیرد.

درخصوص حوادث قهری نیز اگر حادثه سبب دوباره کاری شده باشد، افزایش کارها نسبت به قرارداد اولیه را می توان در لایحه تاخیرات لحاظ نمود

اما بار مالی ناشی از آن را معمولا در قالب اخذ دستور کار، انجام آن و درج در صورت وضعیت و یا در قالب لایحه ضرر و زیان مطرح می نمایند.

در این مورد، نظر شما را به بند “ج” ماده 21 شرایط عمومی پیمان جلب می کنم:

در صورت بروز حادثه ای که باعث از بین رفتن تمام یا قسمتی از کارهای انجام گرفته و مصالح و تجهیزات پایکار شود، پیمانکار موظف است که اولا مراتب را فورا به کارفرما و مهندس مشاور و طبق مقررات بیمه به بیمه گر اطلاع دهد و ثانیا طبق دستور کارفرما یا مهندس مشاور کارها را به حالت اولیه بازگرداند. برنامه زمانی انجام کارهای پیش گفته توسط پیمانکار تهیه می گردد و پس از تایید مهندس مشاور و کارفرما به اجرا در می آید. کارفرما خسارت های وارد شده بر آنچه که بیمه شده است را از بیمه گر وصول می نماید و مبلغ وصول شده از بیمه گر را برای تجدید عملیات و طبق هزینه تمام شده اعم از هزینه مستقیم یا غیر مستقیم (بالاسری) با تایید مهندس مشاور به تدریج تا اعاده کار به حالت اولیه به پیمانکار پرداخت می کند. کارفرما باید کارهای موضوع پیمان را به نحوی بیمه کند که در صورت بروز حادثه، خسارت دریافتی از بیمه گر برای اعاده کارها به حالت اولیه کافی باشد.

سلام.متن این پست رو میخواستم.

با سلام

فایل مقاله “همپوشانی لایحه تاخیرات در پرداخت ها” خدمت شما ایمیل شد.

در صورت تمایل می توانید از خدمات مشاوره ما در زمینه تهیه و دفاع از لایحه تاخیرات نیز استفاده فرمایید.

با سلام

وقتی تاخیر کارفرما 30 روز است نباید مدت تمدید مجاز را بیشتر از 30 روز گرفت حتی اگر محاسبات عدد بیشتری بدهد

با سلام و احترام

چرا مدت تمدید مجاز نمی تواند بیش از تاخیر کارفرما در پرداخت صورت وضعیت باشد؟

اگر این موضوع را از بخشنامه یا پرسش و پاسخ های سازمان برنامه استنتاج کرده اید، لطفا مستند مربوطه را معرفی بفرمایید.

همچنین اگر استدلال منطقی در این خصوص دارید، لطفا بیان بفرمایید.

با سلام و تشکر. لطفا فایل همپوشانی لایحه تاخیرات در پرداخت ها را برای بنده ارسال فرمائید.

با سلام

فایل همپوشانی تاخیرات مالی پروژه برای شما ایمیل شد.

با سلام و درود.لطفا فایل همپوشانی تاخیرات را برای من ایمیل بفرمایید.با تشکر

در ضمن در خصوص نحوه محاسبه تاخیرات فنی پروژه ها و مواردی که شامل تاخیرات مجاز و نحوه محاسبه میشود،اگر مقاله یا سایتی سراغ دارید،ممنون میشم آدرس بدهید.

با سلام

فایل مربوطه برای شما ارسال شد.

به زودی مقاله ای درخصوص لایحه تاخیرات و ماده 30 شرایط عمومی پیمان تهیه و در سایت منتشر خواهد شد.

با سلام لطفا فایل همپوشانی لایحه تاخیرات در پرداخت را برایم ایمیل بفرمایید. با تشکر

با سلام و احترام

فایل همپوشانی لایحه تاخیرات در پرداخت خدمت شما ایمیل شد.

با سلام لطفا فایل همپوشانی لایحه تاخیرات در پرداخت را برایم ایمیل بفرمایید. با تشکر

سلام

ضریب 0.697 بخشنامه 5090 چطوری بدست اومده؟ آنالیزش منظورمه

ضریب 0.697 در بخشنامه 5090 به منظور تبدیل صورت وضعیت ناخالص به خالص دریافتی پیمانکار پیش بینی شده است.

آنالیز دقیق آن را جایی ندیدم ولی می توانید از مقاله زیر هم برای درک بهتر آن کمک بگیرید

هزینه های بالاسری

باید توجه کنید که بخشی از استهلاک پیش پرداخت و مالیات تکلیفی (که در زمان ابلاغ بخشنامه وجود داشته) نیز در این ضریب اثرگذار هستند

در واقع اگر بخواهید این ضریب را برای هزینه های بالاسری امروز بازنویسی کنید قطعا ضریب متفاوتی خواهید داشت.

عالی و کامل بود

سلام،وقتتون بخیر،یک سوال داشتم از خدمتون،ماده 30شرایط عمومی پیمان بند الف شامل ده بند است،برای بدست اوردن تاخیرات مجاز باید زمانی که در این ده بند بیشتر بدست می اید را در نظر بگیریم یا بین ده بند همپوشانی بگیریم????????????؟؟؟

با سلام

باید همپوشانی تاخیرات را کسر بفرمایید.

مطابق بند (د) ماده 30 شرایط عمومی پیمان:

در اجرای مفاد این ماده برای تمدید مدت پیمان، تاخیرات همزمان ناشی از عوامل مختلف درج شده در بند (الف) فقط یکبار محاسبه می شود.

باسلام

این لایحه مربوط به تاریخ دریافت چک از طرف کارفرما می باشد.اما اگر اسناد خزانه را کارفرما با تاخیر ارائه دهد نیز به همان صورت لایحه نوشته می شود؟چون کارفرما تاریخ سود را نیز دزنظر میگیرد و ازتاریخ ثبت صورت وضعیت سودش را محاسبه می نماید و تاریخ دریافت اسناد ملاکش نیست.

مثلا من یک صورت وضعیت درتاریخ مردادماه ثبت کردم وکارفرما درتاریخ اسفند اسنادش را تحویل داده.اما در سند مالی تاریخ سود را از مرداد محاسبه کرده و بنا به اظهارات کارفرما تاریخ دریافت اسناد ملاک محاسبه تاخیرات نمی باشد و ماهنوز درگیر همین ماجراهستیم و سازمان برنامه هم پاسخ و

آیین نامه ای برایش تصویب نکرده درحالیکه براساس بخشنامه 5090 تاریخ دریافت چک مبنای تاخیرات محاسبه میگردد و صحبتی از اسناد دران موقع نبوده…نظرشما چیست؟

با سلام

اضافه پرداختی اسناد خزانه مربوط به حفظ قدرت خرید بوده و ارتباطی با تمدید مدت پیمان ندارد.

در این حالت، تاریخ تحویل اسناد خزانه به پیمانکار ملاک عمل می باشد.

پیشنهاد می شود مقاله زیر را که بطور خاص در این مورد نگارش شده است مطالعه فرمایید:

تاخیر در پرداخت اسناد خزانه اسلامی

باسلام و درود

ممنون از مطالب مفید شما

لطفاً فایل همپوشانی رو برام بفرستید.

ممنون

با سلام

فایل مقاله همپوشانی تاخیرات مالی در لایحه تاخیرات به آدرس ایمیل شما ارسال گردید.

سلام و ممنون بابت مطلب مفیدتون

میشه لطفا فایلرو برای من نیز ارسال فرمایید؟

باتشکر

با سلام

در نهایت مشخص نگردید که در صورت تاخیر در چند صورت وضعیت، تاخیراتی که همپوشانی دارند کسر گردد یا خیر؟

بله

کسر همپوشانی تاخیر در پرداخت صورت وضعیت ها الزامی است و همانطور که در متن اشاره شد، جزییاتی دارد که باید مورد توجه قرار گیرد.

با سلام و تشکر از زحمات شما بابت مقاله ارزشمند شما. لطفن فایل همپوشانی لایحه تاخیرات در پرداخت ها را برای بنده ارسال فرمائید.

یه سوال هم داشتم . تاخیر در پرداخت تعدیل ها در کجا دیده میشود؟

با سلام و تشکر از زحمات شما بابت مقاله ارزشمند شما. لطفن فایل همپوشانی لایحه تاخیرات در پرداخت ها را برای بنده ارسال فرمائید.

یه سوال هم داشتم . تاخیر در پرداخت تعدیل ها در کجا دیده میشود؟ ممنون

با سلام

فایل مربوطه خدمتتان ارسال شد.

در خصوص تاخیر در پرداخت صورت وضعیت های تعدیل، پرسش و پاسخی از سازمان برنامه وجود دارد که این موضوع را بعنوان دلیل مجاز شدن تاخیرات به رسمیت می شناسد ولی دستورالعملی برای نحوه محاسبه تاخیرات مجاز ناشی از تاخیر در پرداخت صورت وضعیت تعدیل وجود ندارد.

باسلام

لطف میکنین پاسخ بدین : چرا در تاریخ آخرین پرداخت به پیمانکار اگر بعد از تاریخ تحویل موقت باشد ، تاریخ تحویل موقت رو لحاظ میکنند؟؟ به چه دلیل مگر تاخیر پرداخت چون بعد از تحویل موقت بود به حساب نمیاد!

تاخیر در پرداخت صورت وضعیت ها به این دلیل جزء تاخیرات مجاز درنظر گرفته می شود که بنیه مالی پیمانکار را تضعیف می کند و سرعت اجرای کار توسط پیمانکار را کاهش می دهد.

پس از انجام تحویل موقت، دیگر کاری برای انجام در کارگاه وجود ندارد که نبود بنیه مالی سبب کندی آن گردد.

ممنون از پاسخ شما . آیا نمونه انجام شده از نحوه محاسبه تاخیرات مجاز ناشی از تاخیر در پرداخت صورت وضعیت تعدیل یا مثال حل شده از طرف مشاور در این زمینه وجود دارد؟

ممنون از توضیحات بسیار ارزشمندتون لطفا فایل را برای ما بفرستید

با سلام

فایل مربوط به همپوشانی مالی لایحه تاخیرات برایتان ایمیل شد.

با سلام

عالی بود فقط میشه متن رو بصورت PDF در دست رس قراربدید

ممنون

با سلام و احترام

لطفا فایل همپوشانی لایحه تاخیرات در پرداخت ها را برای بنده ارسال فرمائید.

با سلام

فایل همپوشانی لایحه تاخیرات در پرداخت ها به آدرس ایمیل شما ارسال گردید.

با سلام و احترام

لطفا فایل همپوشانی لایحه تاخیرات در پرداخت ها را برای بنده ارسال فرمائید

با سلام و احترام

لطفا فایل همپوشانی لایحه تاخیرات در پرداخت ها را ارسال فرمائید

با سلام

ایل همپوشانی لایحه تاخیرات در پرداخت ها به آدرس ایمیل شما ارسال شد.

با سلام اگه امکانش هست فایل را برای بنده ارسال کنید. ممنونم

با سلام و احترام

فایل مربوط به همپوشانی لایحه تاخیرات به آدرس ایمیل شما ارسال شد.

با سلام

در بند 3 و تبصره مربوطه بخشنامه 5090 امده است مدت های تمدید، حاصل مجموع تمدیدها می باشد، یعنی مدت تمدید بدون در نظر گرفتن همپوشنانی باید محاسبه شود. در روش 2 همپوشانی ها مد نظر قرار گرفته و کسر شده است که به نظر درست نمی اید. روش 1 به نظر مفاد این ماده را رعایت کرده است

مطلب عالی بود.امکان فرستادنش به ایمیلم رو دارید؟

با سلام

فایل مقاله همپوشانی لایحه تاخیرات در پرداخت ها به آدرس ایمیل شما ارسال شد

با سلام و عرض ادب

لطفا فایل مربوط به محاسبات تأخیرات مالی را برای بنده ارسال نمایید.

بسیار ممنون از مطالب مفیدتون

با سلام

ممنون میشوم فایل لایحه همپوشانی تاخیرات را برای بنده ارسال فرمایید.

با سلام

فایل لایحه همپوشانی تاخیرات برای شما ایمیل شد

وقتتون بخیر

اگر امکان داشته باشد متن این پست رو میخواستم داشته باشم و همچنین

فایل مربوط به همپوشانی لایحه تاخیرات را و از لطفتون ممنون میشم .

با سلام

ممنون میشوم فایل لایحه همپوشانی تاخیرات را برای بنده ارسال فرمایید.

با سلام

خدمتتان ایمیل شد

ممنون از شما بابت مطالب مفیدتان. آیا نمونه انجام شده از نحوه محاسبه تاخیرات مجاز ناشی از تاخیر در پرداخت صورت وضعیت تعدیل یا مثال حل شده از طرف مشاور در این زمینه وجود دارد؟

لطف فایل این ملب را برای من نز امیل کنید ممنون

سلام. ممنون از شما بابت مطالب مفیدتان. آیا نمونه انجام شده از نحوه محاسبه تاخیرات مجاز ناشی از تاخیر در پرداخت صورت وضعیت تعدیل یا مثال حل شده از طرف مشاور در این زمینه وجود دارد؟

همچنین تاخیرات بابت بخشنامه کرونا و تعدیل نرخ ارز ؟

ممنون میشوم فایلهای این مطلب را برای من هم ارسال کنید.

ممنون

با سلام ممنون میشوم فایل لایحه همپوشانی تاخیرات را برای بنده ارسال فرمایید. سوالی که دارم تاخیرات مالی با تاخیرات فنی جمع جبری میشوند یا همپوشانی میشوند؟؟؟

با سلام

فایل همپوشانی لایحه تاخیرات خدمتتان ایمیل شد

براساس ماده 30 شرایط عمومی پیمان، تمام دلایل تاخیرات اعم از مالی و فنی باید همپوشانی شوند و جمع کردن آن ها درست نیست

سلام ، وقت بخیر و تشکر از اطلاعات مفیدتون. لطفاًفایل لایحه همپوشانی تأخیرات را برای بنده ارسال فرمائید.

با سلام

فایل همپوشانی تاخیرات به آدرس ایمیل شما ارسال شد

سلام امکانش هست فایل فایل همپوشانی تاخیرات رو برای من هم ایمیل کنید

با سلام و عرض ادب

امکان دارد فایل های کامل اکسل محاسبه همپوشانی رو برایم بفرستین

با سلام و سپاس از اطلاعات ارزنده تون

امکانش هست فایل اطلاعات را برام ایمیل کنید

ممنون

با سلام لطفا فایل همپوشانی لایحه تاخیرات در پرداخت ها را برای من ایمیل کنید.

ضمناً آیا تاخیر پرداختها با تاخیر فنی همپوشانی می شود؟

فایل همپوشانی لایحه تاخیرات برایتان ایمیل شد

ضمناً همپوشانی تاخیرات فنی و تاخیرات مالی در بررسی تاخیرات لحاظ می گردد

لطفا فایل همپوشانی تاخیرات رو ارسال فرمایید

مرسی

با سلام

لطفا فایل همپوشانی تاخیرات رو ارسال فرمایید

وقت بخیر

لطفا فایل همپوشانی تاخیرات را ارسال کنید.

ممنون

با سلام لطفا فایل هموپوشانی 5090 را به ایمیل بنده بفرستید.

مچکرم

با سلام

لطفا فایل همپوشانی تاخیرات رو برای من ارسال فرمایید ، ممنون

بنظرم چون در بخشنامه 5090 بند 7 “دوره وقوع توقف کار” مطرح شده فارغ از روش 1 و 2 مطرح شده و با توجه به اینکه تاخیر در پرداخت سبب توقف کار بصورت فرضی می شود فقط همپوشانی ها بصورت متعارف کسر شود. چون دلیلی ندارد که برای دو یا چند تاخیر در پرداخت که سبب توقف کار در یک مقطع زمانی شود مجموع جبری” توقف کار ها ” را در نظر گرفت.

نکته دیگر در مورد ادعای مالی مربوط به تمدید مجاز ناشی از تاخیر در پرداخت ها است مثلا در مورد هزینه های دفتر مرکزی و تجهیز مستمر کارگاه و توقف یا کاهش راندمان ماشین آلات و…است که در صورت عدم کسر همپوشانی بصورت متعارف (نه روش 1 و 2 فوق) هزینه احتمالی متعلقه در زمان های ناشی از همپوشانی دو یا چند باره محاسبه می شود.

با سلام ممنون میشوم فایل لایحه همپوشانی تاخیرات فنی و مالی را برای بنده ارسال فرمایید

سلام خسته نباشید فایل لایحه همپوشانی تاخیرات فنی و مالی را برای بنده ارسال فرمایید سپاس

ضمن تشکر فراوان از نگاه تخصصی و نکته بین شما. سوالم این است که آیا همپوشانی تاخیرات ناشی از افزایش حجم عملیات( در قالب قانونی ) بایستی با تاخیرات فنی و سایر تاخیرات حذف شود؟ آیا مستنداتی برای من پیمانکار وجود دارد که ادعا کنم تاخیرات افزایش حجم عملیات که به نسبت مبلغ قرارداد محاسبه شده، امکان حذف اورلب با تاخیرات فنی ندارد؟