تاخیر در پرداخت صورت وضعیت پیمانکار: حقوق قانونی، فرمول محاسبه و مراحل مطالبه

در اکثر پروژههای ساختمانی کشور، پیمانکاران صورت وضعیت کارکرد خود را در دورههای یکماهه ارائه میدهند؛ اما پرداخت آن با تأخیر صورت میگیرد. این تأخیر تا حدی رایج شده که کارفرمایی با وقفههای ۶۰ روزه، همچنان «خوشحساب» شناخته میشود، در حالی که قانون مهلت ۲۰ روزه تعیین کرده است.

تاخیر در پرداخت صورت وضعیت یک واقعیت رایج در پروژههای عمرانی ایران است، اما این به معنای فقدان حق قانونی نیست. پیمانکار میتواند هم تأخیرات پروژه را مجاز کند و هم خسارت مالی مطالبه نماید. در این مقاله فرمول محاسبه، مبنای قانونی و مراحل عملی مطالبه خسارت تأخیر در پرداخت صورت وضعیت را بررسی میکنیم.

مهلت قانونی پرداخت صورت وضعیت چقدر است؟

صورت وضعیتهای موقت (کارکرد و تعدیل)

بر اساس ماده ۳۷ شرایط عمومی پیمان، پیمانکار صورت وضعیت ماهانه خود را به مهندس ناظر تسلیم میکند. مهندس مشاور حداکثر ۱۰ روز فرصت دارد تا آن را کنترل و برای کارفرما ارسال کند. کارفرما نیز حداکثر ۱۰ روز پس از وصول صورت وضعیت، موظف به پرداخت است. در نتیجه مجموع مهلت قانونی پرداخت صورت وضعیتهای موقت، ۲۰ روز از تاریخ ارسال توسط پیمانکار است.

نکته مهم: بر اساس مصوبه شماره ۳۶۳۸/ش.ف مورخ ۱۳۸۱/۱۲/۱۸ شورای عالی فنی، مبدأ این ۲۰ روز، تاریخ ارسال صورت وضعیت توسط پیمانکار است — نه تاریخ ارسال مشاور به کارفرما. با این حال طبق بند ۶-۱ بخشنامه ۵۰۹۰، ملاک محاسبه تأخیر در پرداخت، فاصله بین تاریخ پرداخت واقعی و تاریخ پرداخت طبق پیمان است و هنوز اختلافنظر فنی در این باره وجود دارد.

از آنجا که صورت وضعیت تعدیل نوعی صورت وضعیت محسوب میشود، مهلت پرداخت آن نیز ۲۰ روز است.

صورت وضعیت قطعی

برای صورت وضعیت قطعی، فرایند طولانیتری پیشبینی شده است. بر اساس مواد ۴۰، ۵۱ و ۵۲ شرایط عمومی پیمان، مجموع مهلت مشاور برای رسیدگی (۳ ماه) + کارفرما برای کنترل (۲ ماه) + تهیه صورتحساب نهایی (۳ ماه) + پرداخت پس از امضا (۱ ماه)، در مجموع ۹ ماه میشود. در پروژههای بدون مشاور، مهلت ۳ ماهه مشاور به کارفرما منتقل میشود و مهلت کلی همچنان ۹ ماه باقی میماند.

نکته کلیدی: اگر دوره هر صورت وضعیت بیش از یک ماه طول کشیده باشد، مهلت پرداخت کارفرما بر اساس فرمول بخشنامه ۱۳۰۰ افزایش مییابد. این موضوع میتواند تأثیر دوگانهای بر تمدید مدت مجاز پیمانکار داشته باشد و باید در محاسبات لایحه دیده شود.

تاخیر در پرداخت صورت وضعیت چه حقهایی به پیمانکار میدهد؟

تاخیر در پرداخت صورت وضعیت پیمانکار دو مسیر قانونی برای مطالبه ایجاد میکند که هر دو قابل پیگیری همزمان هستند:

مسیر اول: تمدید مدت پیمان (مجاز شدن تأخیرات)

بر اساس بند ۹ ماده ۳۰ شرایط عمومی پیمان، اگر کارفرما تعهدات مالی خود را در موعد مقرر انجام ندهد، این موضوع سبب تمدید مدت مجاز اجرای قرارداد میشود. یعنی پیمانکار دیگر بابت روزهایی که کارفرما دیر پرداخت کرده، مشمول جریمه تأخیر نخواهد شد.

این مسیر علاوه بر این که از اعمال خسارت تأخیر علیه پیمانکار جلوگیری میکند، امکان فسخ قرارداد از سوی کارفرما به دلیل تأخیر پیمانکار را نیز منتفی میسازد. رویه قضایی نیز این موضع را تأیید کرده است.

مسیر دوم: مطالبه خسارت مالی (تاخیر تادیه)

در شرایط عمومی پیمان، فرمول مشخصی برای خسارت مالی تاخیر در پرداخت صورت وضعیت پیشبینی نشده است. شورای عالی فنی نیز در این مورد ورود نمیکند. اما این به معنای فقدان حق نیست.

در قراردادهای سرجمع، ماده ۱۲ بخشنامه اجرای کارهای ساختمانی به روش سرجمع صریحاً مقرر میکند: کارفرما موظف است متناسب با مدت تأخیر و بر اساس نرخ تورم ماهانه اعلامی بانک مرکزی یا سازمان آمار، خسارت بپردازد. اصل بدهی در این محاسبه، مبلغ ناخالص قابلپرداخت قبل از کسورات است. برای سایر قراردادها، پیمانکار باید از مسیر ماده ۵۲۲ قانون آیین دادرسی مدنی اقدام کند.

متن رسمی ماده 522 قانون آیین دادرسی

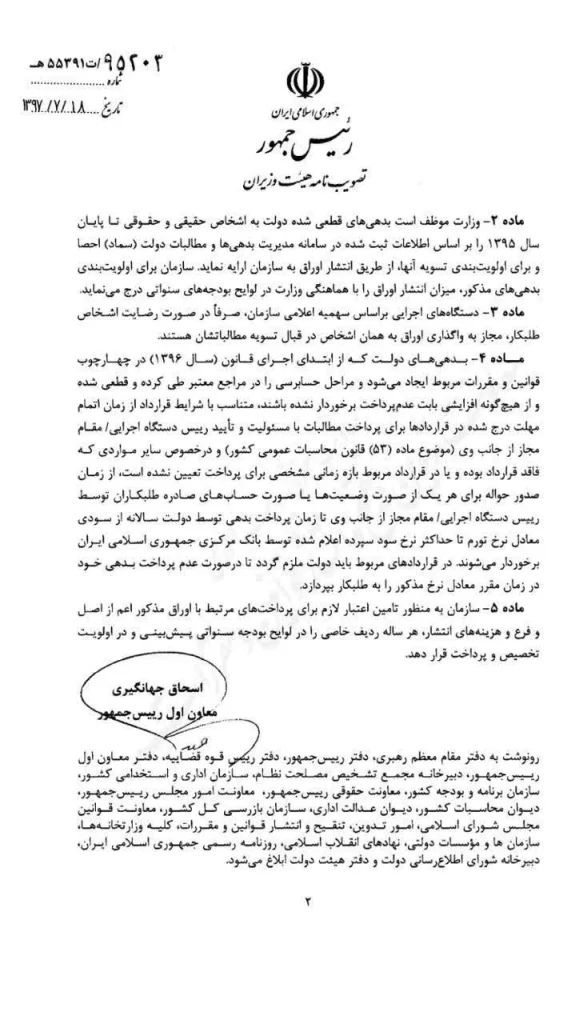

همچنین بر اساس تصویبنامه هیئت وزیران، بدهیهای دولت که از سال ۱۳۹۶ ایجاد شده و مراحل حسابرسی را طی کردهاند، از زمان اتمام مهلت درجشده در قرارداد تا زمان پرداخت، سالانه از سودی معادل نرخ تورم تا حداکثر نرخ سود سپرده بانک مرکزی برخوردار میشوند.

توجه: این دو مسیر مکمل یکدیگرند. در قراردادهای سرجمع، پرداخت خسارت تادیه توسط کارفرما، مدت تمدید مجاز ناشی از بخشنامه ۵۰۹۰ را با ضریب ۵۰ درصد محاسبه میکند — نه آن را حذف. در سایر قراردادها این ضریب اعمال نمیشود.

برای طرح موضوع خسارت تاخیر در پرداخت صورت وضعیت های پیمانکاران پیشنهاد می شود مقاله مربوط به لایحه ضرر و زیان را مطالعه فرمایید.

فرمول محاسبه تمدید مدت پیمان به دلیل تاخیر در پرداخت صورت وضعیت

محاسبه تمدید مدت پیمان به دلیل تاخیر در پرداخت صورت وضعیت بر اساس بخشنامه ۵۰۹۰ و اصلاحیه آن انجام میشود. فرمولهای این بخشنامه به تفکیک نوع پرداخت به شرح زیر است:

تأخیر در پرداخت قسط اول پیشپرداخت

مدت تمدید مجاز (روز) = ۰.۹۰ × مدت تأخیر در پرداخت

تأخیر در پرداخت سایر اقساط پیشپرداخت

مدت تمدید مجاز (روز) = مدت تأخیر × (مبلغ کارکرد آخرین صورتوضعیت ÷ دوره صورتوضعیت) × (مدت اولیه پیمان ÷ مبلغ اولیه پیمان)

منظور از «آخرین صورت وضعیت»، آخرین صورت وضعیت قبل از تسلیم ضمانتنامه پیشپرداخت است.

تأخیر در پرداخت صورت وضعیتهای کارکرد و تعدیل موقت

مدت تمدید مجاز (روز) = ۰.۶۹۷ × مدت تأخیر × (مبلغ صورتوضعیت ÷ دوره صورتوضعیت) × (مدت اولیه پیمان ÷ مبلغ اولیه پیمان)

در اجرای این فرمول، «دوره صورت وضعیت» برحسب ماه و «مدت تأخیر» برحسب روز محاسبه میشود.

مشاهده بخشنامه 5090

تأخیر در پرداخت صورت وضعیتهای تعدیل

بر اساس ماده ۳۷ شرایط عمومی پیمان، اگر تعدیل هر نیمه از سال بیش از ۳ ماه پس از پایان آن نیمهسال با شاخصهای قطعی پرداخت نشود، طبق بند ۹ ماده ۳۰ عمل میشود. با این حال، فرمول مشخصی برای محاسبه تمدید مدت پیمان به دلیل تاخیر در پرداخت صورت وضعیتهای تعدیل وجود ندارد.

مثال عددی مدت تمدید مجاز پیمان

فرض کنید مبلغ اولیه پیمان ۱۰ میلیارد تومان، مدت اولیه ۲۴ ماه، صورت وضعیت ارائهشده ۵۰۰ میلیون تومان برای دوره یکماهه، و مدت تأخیر در پرداخت ۳۰ روز باشد. مدت تمدید مجاز = ۰.۶۹۷ × ۳۰ × (۵۰۰ ÷ ۱) × (۲۴ ÷ ۱۰,۰۰۰) = تقریباً ۲.۵ روز. این عدد ممکن است کم به نظر برسد؛ اما در پروژههایی با دهها صورت وضعیت معوق، جمع این اعداد میتواند چند ماه تمدید مجاز ایجاد کند.

بخشنامه تاخیر در پرداخت صورت وضعیت و مبنای قانونی مطالبه

مطالبه خسارت مالی تاخیر در پرداخت صورت وضعیت پیمانکار از دو مسیر قانونی قابل پیگیری است:

ماده ۵۲۲ قانون آیین دادرسی مدنی

این ماده مقرر میکند در دعاوی که موضوع آن دین نقدی بوده و مدیون با وجود تمکن از پرداخت امتناع کند، دادگاه در صورت تغییر فاحش شاخص قیمت سالانه، متناسب با شاخص اعلامی بانک مرکزی حکم میدهد.

نکته مهم اظهارنامه: بسیاری از قضات، نه تاریخ ارسال صورت وضعیت، بلکه تاریخ ارسال اظهارنامه رسمی توسط پیمانکار را مبدأ محاسبه خسارت میدانند. پیمانکاری که اظهارنامه نفرستاده باشد، در معرض از دست دادن بخشی از خسارت خود است. بر اساس ماده ۱۵۶ قانون آیین دادرسی مدنی، هر شخص میتواند قبل از تقدیم دادخواست، حق خود را از طریق اظهارنامهای که از طریق دفاتر دادگاهها یا ثبت اسناد ابلاغ میشود، رسماً مطالبه کند.

بخشنامه اجرای کارهای ساختمانی به روش سرجمع (ماده ۱۲)

این بخشنامه صریحترین مرجع قانونی برای محاسبه خسارت تاخیر در پرداخت صورت وضعیت است. بر اساس ماده ۱۲، خسارت بر اساس نرخ تورم ماهانه اعلامی بانک مرکزی یا سازمان آمار، متناسب با مدت تأخیر محاسبه میشود. هرچند این بخشنامه اختصاص به قراردادهای سرجمع دارد، در رویه داوری برخی مراجع به عنوان معیار برای سایر قراردادها نیز مورد استناد قرار میگیرد.

نرمافزار و فایل اکسل محاسبه تاخیر در پرداخت صورت وضعیت

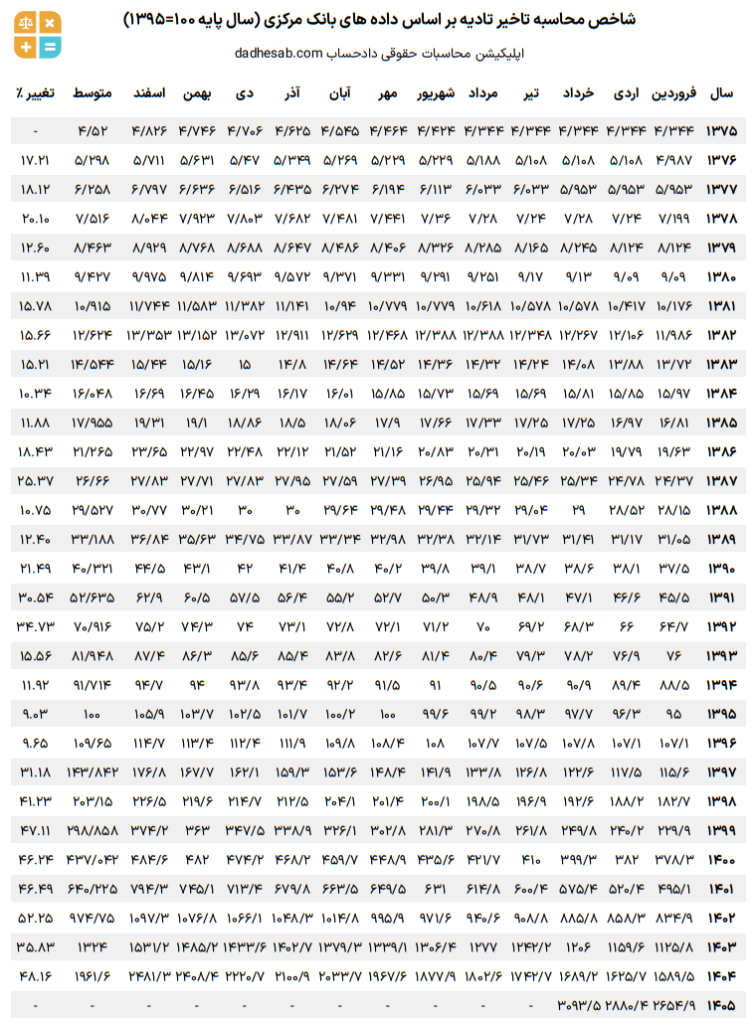

محاسبه خسارت مالی تاخیر در پرداخت صورت وضعیت بر اساس شاخصهای تأخیر تادیهای است که بانک مرکزی به صورت دورهای به قوه قضاییه اعلام میکند. این شاخصها سالانه تعیین میشوند و برای هر بازه زمانی مشخص، ضریب محاسباتی متفاوتی دارند.

فرآیند محاسبه: ابتدا برای هر فقره صورت وضعیت، تاریخ سررسید قانونی و تاریخ پرداخت واقعی مشخص میشود. سپس برای هر بازه تأخیر، شاخص مربوطه از جدول بانک مرکزی استخراج و روی مبلغ ناخالص صورت وضعیت اعمال میشود. در پروژههایی با صورت وضعیتهای متعدد و تأخیرهای متفاوت، این محاسبه به سرعت پیچیده میشود.

فایل اکسل طراحیشده بر اساس شاخصهای فوق، این محاسبات را برای ورودیهای هر صورت وضعیت به صورت خودکار انجام میدهد. دقت نتیجه کاملاً وابسته به صحت ورودیهاست — اشتباه در تاریخ ارسال یا مبلغ ناخالص، محاسبه کل پرونده را تحتتأثیر قرار میدهد.

توجه: فایل اکسل ابزار کمکی است، نه مرجع قانونی. در پروندههای با مبالغ بالا یا سابقه اختلاف، توصیه میشود محاسبات توسط متخصص بررسی شود تا در صورت اعتراض کارفرما، از استحکام عددی لایحه اطمینان حاصل شود.

مراحل مطالبه خسارت تاخیر در پرداخت صورت وضعیت

برای دریافت خسارت تاخیر در پرداخت صورت وضعیتهای پیمانکار، این مراحل به ترتیب باید طی شوند:

● مستندسازی تاریخها: برای هر صورت وضعیت، تاریخ ارسال توسط پیمانکار و تاریخ پرداخت واقعی توسط کارفرما مستند شود.

● محاسبه مدت تأخیر به ازای هر صورت وضعیت: مدت تأخیر برای هر فقره به صورت مجزا محاسبه میشود. صورت وضعیتهای تعدیل، موقت و قطعی مهلت متفاوتی دارند.

● ارسال نامه پیگیری به کارفرما: مطالبه رسمی از طریق مکاتبه اداری، شرط ابتدایی اثبات امتناع کارفرما از پرداخت است.

● ارسال اظهارنامه رسمی: اظهارنامه از طریق دفاتر دادگاهها یا ثبت اسناد ابلاغ میشود و تاریخ آن مبدأ محاسبه خسارت تادیه در اکثر پروندهها خواهد بود.

● تنظیم لایحه ضرر و زیان: هر دو مطالبه — تمدید مدت مجاز (بخشنامه ۵۰۹۰) و خسارت مالی (ماده ۵۲۲) — باید با محاسبات مستند در یک لایحه واحد ارائه شوند.

● ثبت دادخواست و ارجاع به داوری یا دادگاه: مرجع صالح بر اساس شرایط خصوصی پیمان تعیین میشود.

سوالات متداول درباره خسارت تاخیر در پرداخت صورت وضعیت

مهلت قانونی پرداخت صورت وضعیت توسط کارفرما چقدر است؟

برای صورت وضعیتهای موقت، ۲۰ روز از تاریخ ارسال توسط پیمانکار (بر اساس مصوبه ۱۳۸۱ شورای عالی فنی). برای صورت وضعیت قطعی، مجموع مهلتهای مندرج در مواد ۴۰، ۵۱ و ۵۲ شرایط عمومی پیمان به ۹ ماه میرسد.

خسارت تاخیر در پرداخت صورت وضعیت قطعی چگونه محاسبه میشود؟

فرمول محاسبه خسارت تادیه برای صورت وضعیت قطعی همانند صورت وضعیت موقت است، با این تفاوت که مهلت قانونی پرداخت از ۲۰ روز به ۹ ماه (۲۷۰ روز) افزایش مییابد. یعنی تأخیر قبل از ۲۷۰ روز، مشمول خسارت نمیشود.

آیا به پیشپرداخت هم خسارت تأخیر تادیه تعلق میگیرد؟

بله. ماده ۱۲ بخشنامه سرجمع صریحاً پیشپرداختها، صورت وضعیتهای موقت، قطعی، تعدیل و سپردهها را مشمول خسارت تأخیر در پرداخت میداند.

آیا کارفرما میتواند با پرداخت خسارت تادیه، از مجاز شدن تأخیرات بر اساس بخشنامه ۵۰۹۰ امتناع کند؟

خیر. اما در قراردادهای سرجمع، پرداخت خسارت تادیه باعث میشود مدت تمدید مجاز ناشی از بخشنامه ۵۰۹۰ با ضریب ۵۰ درصد محاسبه شود — نه اینکه کلاً حذف شود. در سایر قراردادها این ضریب اعمال نمیگردد.

محاسبه خسارت تأخیر در پرداخت صورت وضعیت از چه تاریخی شروع میشود؟

وابسته به نظر قاضی، مبدأ میتواند تاریخ ارسال صورت وضعیت، ارسال اظهارنامه، ارسال دادخواست یا صدور رأی باشد. با این حال اکثر قضات، تاریخ ارسال اظهارنامه رسمی را ملاک قرار میدهند. به همین دلیل ارسال بهموقع اظهارنامه اهمیت بسیاری دارد.

سوالات متداول درباره خسارت تاخیر در پرداخت صورت وضعیت پیمانکار

مهلت قانونی پرداخت صورت وضعیت توسط کارفرما چقدر است؟

برای صورت وضعیتهای موقت (کارکرد و تعدیل)، ۲۰ روز از تاریخ ارسال توسط پیمانکار — بر اساس مصوبه ۱۳۸۱ شورای عالی فنی. برای صورت وضعیت قطعی، مجموع مهلتهای مواد ۴۰، ۵۱ و ۵۲ شرایط عمومی پیمان به ۹ ماه میرسد. اگر دوره هر صورت وضعیت بیش از یک ماه باشد، مهلت کارفرما طبق فرمول بخشنامه ۱۳۰۰ افزایش مییابد.

خسارت تاخیر در پرداخت صورت وضعیت قطعی چگونه محاسبه میشود؟

فرمول محاسبه خسارت تادیه برای صورت وضعیت قطعی همانند صورت وضعیت موقت است، با این تفاوت که مهلت قانونی از ۲۰ روز به ۹ ماه افزایش مییابد. یعنی تأخیر در پرداخت صورت وضعیت قطعی تا ۲۷۰ روز مشمول خسارت نیست. از روز ۲۷۱ به بعد، خسارت تادیه بر اساس شاخص سالانه بانک مرکزی محاسبه میشود.

اگر کارفرما به جای پول نقد، اسناد خزانه اسلامی بدهد، آیا خسارت تاخیر تادیه تعلق میگیرد؟

بله، اما با محاسبه متفاوت. بر اساس بخشنامه ۹۷/۴۴۶۸۶۱، در دورهای که حفظ قدرت خرید اوراق به پیمانکار پرداخت میشود، مابهالتفاوت نرخ تورم ماهانه با درصد حفظ قدرت خرید اوراق ملاک محاسبه خسارت است. در دورههایی که حفظ قدرت خرید پرداخت نمیشود، تمام نرخ تورم ماهانه اعمال میگردد.

آیا تأخیر مهندس ناظر در ارسال صورت وضعیت به مشاور هم به عنوان تأخیر کارفرما محسوب میشود؟

بر اساس بند ۶-۱ بخشنامه ۵۰۹۰، تاریخ پرداخت طبق پیمان برای صورت وضعیتهای موقت، ۱۰ روز بعد از تاریخ تسلیم صورت وضعیت به کارفرما است — نه تاریخ ارسال پیمانکار. این یعنی تأخیر ناظر در ارسال صورت وضعیت به مشاور، تعهدی برای کارفرما ایجاد نمیکند. با این حال، بسیاری از کارفرمایان با توجه به مصوبه ۱۳۸۱ شورای عالی فنی، تاریخ ارسال پیمانکار را ملاک میگیرند. اختلافنظر در این باره در داوریها رایج است.

آیا کارفرما میتواند با پرداخت خسارت تادیه، از مجاز شدن تأخیرات بر اساس بخشنامه ۵۰۹۰ امتناع کند؟

خیر. پرداخت خسارت تادیه و مجاز شدن تأخیرات دو حق مستقل پیمانکار هستند. در قراردادهای سرجمع، پرداخت خسارت تادیه باعث میشود مدت تمدید مجاز ناشی از بخشنامه ۵۰۹۰ با ضریب ۵۰ درصد محاسبه شود — نه اینکه کلاً ساقط گردد. در قراردادهای فهرست بهایی این ضریب اعمال نمیشود.

در قرارداد فهرست بهایی (نشریه ۴۳۱۱) آیا بخشنامهای برای خسارت مالی تأخیر در پرداخت وجود دارد؟

خیر. شرایط عمومی پیمان (نشریه ۴۳۱۱) هیچ فرمول مشخصی برای خسارت مالی تأخیر در پرداخت صورت وضعیت ندارد. در این قراردادها، پیمانکار باید از مسیر ماده ۵۲۲ قانون آیین دادرسی مدنی و با ارسال اظهارنامه رسمی اقدام کند. تنها استثنا قراردادهای سرجمع است که ماده ۱۲ آن خسارت تادیه را صریحاً پیشبینی کرده.

محاسبه خسارت تأخیر در پرداخت صورت وضعیت از چه تاریخی شروع میشود؟

وابسته به نظر قاضی، مبدأ محاسبه میتواند تاریخ ارسال صورت وضعیت، تاریخ ارسال اظهارنامه، تاریخ ثبت دادخواست یا تاریخ صدور رأی باشد. در رویه اکثر قضات، تاریخ ارسال اظهارنامه رسمی ملاک قرار میگیرد. به همین دلیل ارسال بهموقع اظهارنامه — قبل از طرح دعوا — اهمیت بسیاری دارد و میتواند تفاوت قابلتوجهی در مبلغ نهایی خسارت ایجاد کند.

آیا در پیشنویس جدید شرایط عمومی پیمان، سازوکار خسارت تأخیر در پرداخت تغییر کرده؟

بله. پیشنویس جدید شرایط عمومی پیمان برای اولین بار در تاریخ نشریه ۴۳۱۱، در بند ۱۰-۳۷ به صراحت سازوکار جبران خسارت مالی تأخیر در پرداخت را معرفی کرده است. خسارت بر اساس تغییر شاخص بهای کالاها و خدمات مصرفی محاسبه خواهد شد. این تغییر در صورت ابلاغ نهایی، ضعف بزرگ نشریه ۴۳۱۱ فعلی را برطرف میکند. تا ابلاغ رسمی، همان مسیرهای قانونی فعلی (ماده ۵۲۲) معتبر هستند.